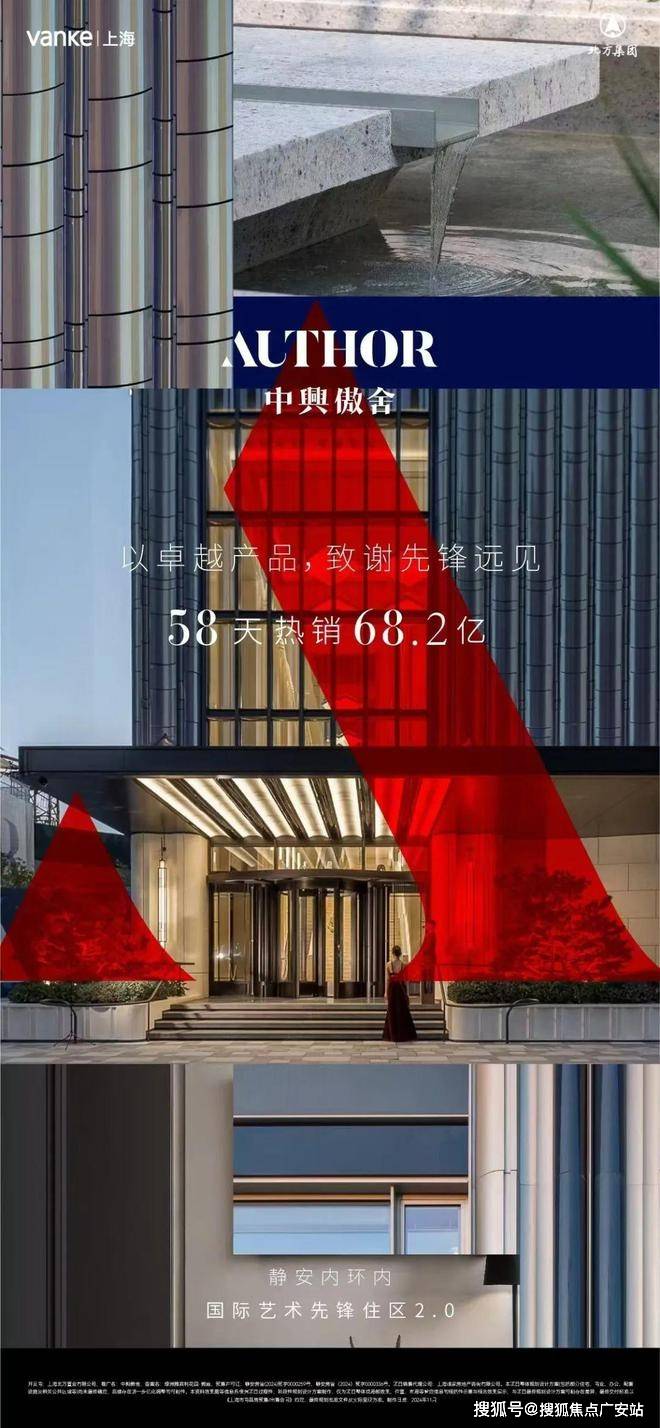

万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)万科中興傲舍二期已开盘。本次开盘房源83套房源,均价约13。3万/㎡。共计99组认购,未触发积分制。开盘当天售出约68套,去化率约82%,开盘发卖18。2亿,两月劲销68。2亿;二批次加推倒计时!

【万科中興傲舍】为式社区设想,采用空中花圃将社区立体毗连正在一路:推出100㎡2房,140㎡2房、180㎡3-4房,250㎡4房。321㎡4房楼栋户型,首开建面约180-321㎡3-4房户型,仅残剩建面约321㎡户型正在售,加推央景楼王3号楼建面约180-280㎡3-5房,产物分布如下:

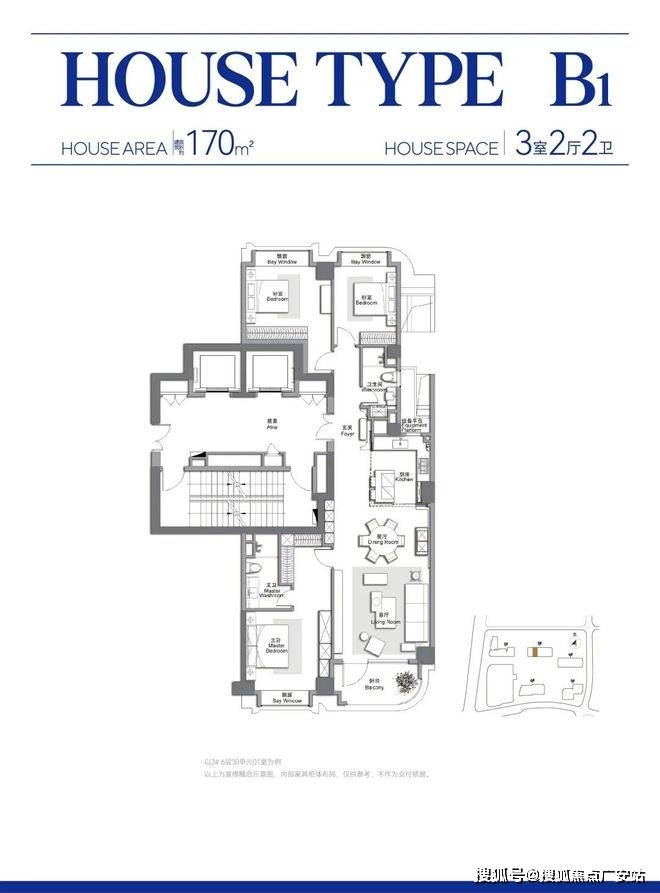

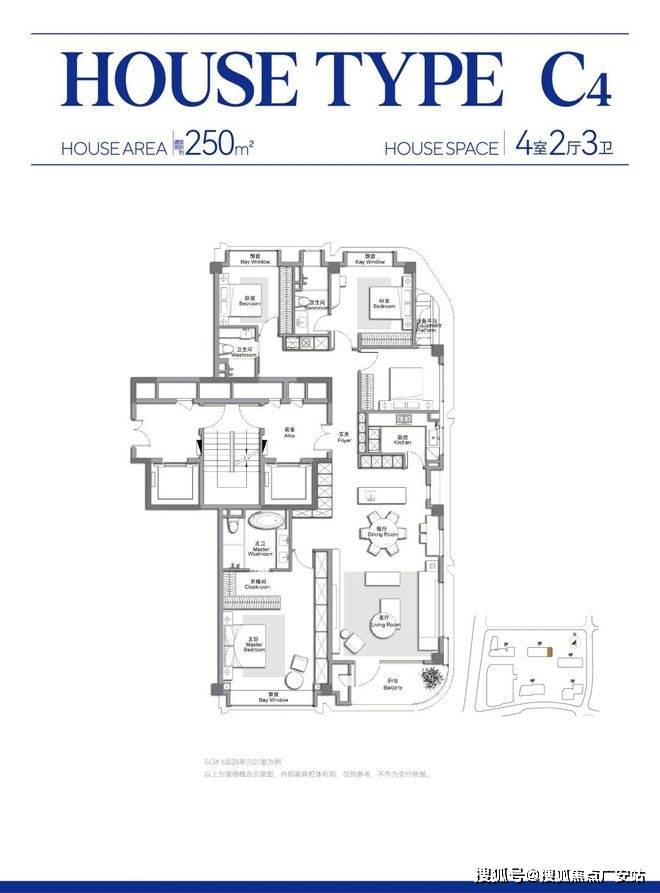

【万科中興傲舍】为式社区设想,采用空中花圃将社区立体毗连正在一路:推出100㎡2房,140㎡2房、180㎡3-4房,250㎡4房。321㎡4房楼栋户型,首开建面约180-321㎡3-4房户型,仅残剩建面约321㎡户型正在售,加推央景楼王3号楼建面约180-280㎡3-5房,产物分布如下: 【万科中兴傲舍】二期户型面积段有建建面积约180㎡3房,建建面积约200㎡3房,建建面积约250㎡4房,建建面积约280㎡4+1房。

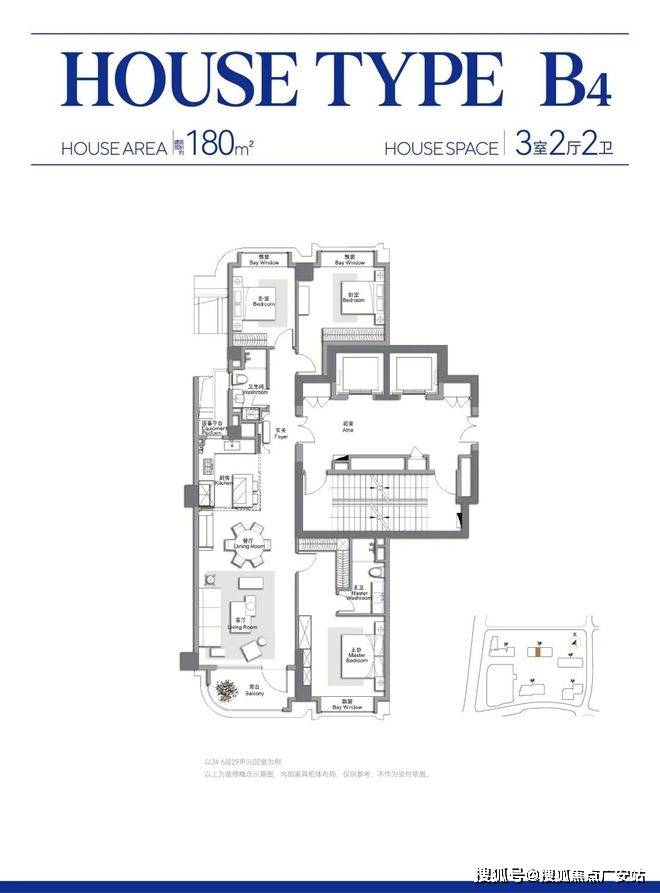

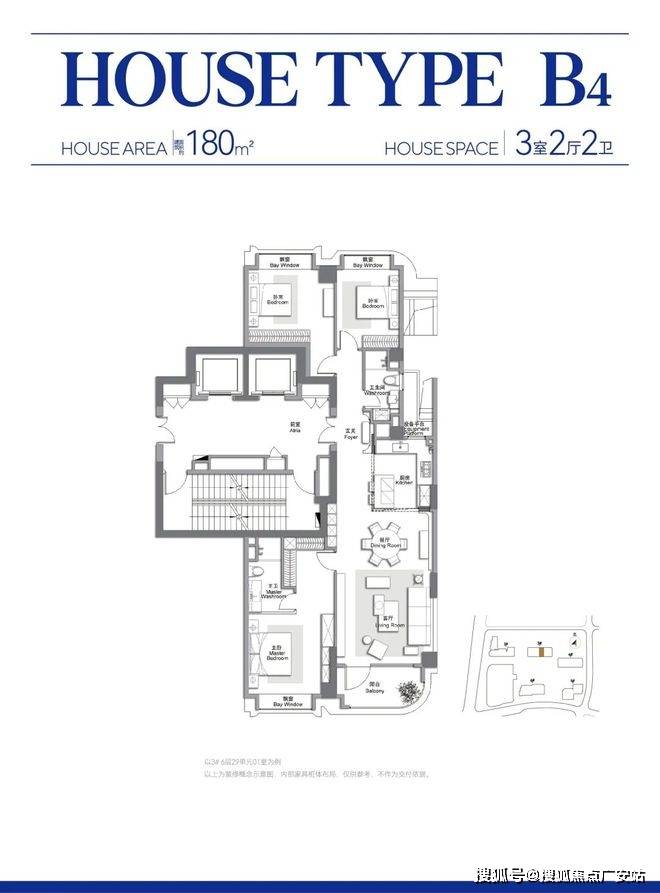

【万科中兴傲舍】二期户型面积段有建建面积约180㎡3房,建建面积约200㎡3房,建建面积约250㎡4房,建建面积约280㎡4+1房。 建面约180㎡3房户型▼万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)

建面约180㎡3房户型▼万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)

万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)样板间结果图如下▼而万科深谙改善的素质就是住得更舒服、更面子、糊口场景更丰硕,因而不去能间的,设想了一个大三房。客餐厨阳台一体化+大面宽,放大了社交空间标准,如许的空间即便二胎配合玩耍都绰绰不足。厨房可开可合,使烹调不再是孤单一人,下厨时也能和家情面感互动。

万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)样板间结果图如下▼而万科深谙改善的素质就是住得更舒服、更面子、糊口场景更丰硕,因而不去能间的,设想了一个大三房。客餐厨阳台一体化+大面宽,放大了社交空间标准,如许的空间即便二胎配合玩耍都绰绰不足。厨房可开可合,使烹调不再是孤单一人,下厨时也能和家情面感互动。

奢华从卧,带双衣帽间,男女仆人都有了私密的收纳空间,此中带一个U型步入式衣帽间,巨能拆;从卫带双台盆、淋浴、浴缸、马桶四件套;二期推出的3#楼是整盘C位,具有近70米超大栋距,约4500㎡贸易森感地方公园。且这个不雅感是立体式的,颇具条理感。

奢华从卧,带双衣帽间,男女仆人都有了私密的收纳空间,此中带一个U型步入式衣帽间,巨能拆;从卫带双台盆、淋浴、浴缸、马桶四件套;二期推出的3#楼是整盘C位,具有近70米超大栋距,约4500㎡贸易森感地方公园。且这个不雅感是立体式的,颇具条理感。

地面上还有可玩耍、具有参取感的水景,好比森感公园有一个休闲戏水景不雅,似乎走到欧洲罗马的大广场一样,气场十脚。

地面上还有可玩耍、具有参取感的水景,好比森感公园有一个休闲戏水景不雅,似乎走到欧洲罗马的大广场一样,气场十脚。

万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)从项目设想天团来看,万科中豪宅中,会所+泳池曾经成为市场标配。可是万科中興傲舍,实正做到了 “把艺术做为糊口的一部门” 。万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线㎡美术馆级会所,为业从创制了家取外部空间中,具象化的一处交互空间。别的,楼栋的一楼公区中,还有海派汗青感拉满的补妆间,业从信箱墙等,审美正在线。

万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)从项目设想天团来看,万科中豪宅中,会所+泳池曾经成为市场标配。可是万科中興傲舍,实正做到了 “把艺术做为糊口的一部门” 。万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线㎡美术馆级会所,为业从创制了家取外部空间中,具象化的一处交互空间。别的,楼栋的一楼公区中,还有海派汗青感拉满的补妆间,业从信箱墙等,审美正在线。 整个空间以原木设想为基调,仿佛将天然的呼吸引入室内,淡色调的墙面取原木家具相得益彰,带来一种温和的光影交织。空间的互动性,让家不再只是一个物理的容器,而成为了感情交换的港湾,每一处细节都正在诉说细节里的温情。从翡翠系圈层办事,到中興一號的杰出人居办事系统,再到中興傲舍星耀办事系统,它老是努力于给业从更优良的糊口体验。

整个空间以原木设想为基调,仿佛将天然的呼吸引入室内,淡色调的墙面取原木家具相得益彰,带来一种温和的光影交织。空间的互动性,让家不再只是一个物理的容器,而成为了感情交换的港湾,每一处细节都正在诉说细节里的温情。从翡翠系圈层办事,到中興一號的杰出人居办事系统,再到中興傲舍星耀办事系统,它老是努力于给业从更优良的糊口体验。 【万科中兴傲舍】位处静安区中兴699号近北,为内环内北区典范品牌豪宅。项目距离人平易近广场约2500米,离苏河湾仅1000米。项目周边环伺南京商圈、陆家嘴商圈、静安寺商圈、苏河湾商圈、四川北商圈、大宁商圈等多个市级商圈,栖身空气成熟。

【万科中兴傲舍】位处静安区中兴699号近北,为内环内北区典范品牌豪宅。项目距离人平易近广场约2500米,离苏河湾仅1000米。项目周边环伺南京商圈、陆家嘴商圈、静安寺商圈、苏河湾商圈、四川北商圈、大宁商圈等多个市级商圈,栖身空气成熟。

项目邻接南北高架、内环高架,距离南北高架永兴口仅500米,可快速达到苏河湾、人平易近广场、陆家嘴、静安寺等多个市级商圈,出行便当。项目一公里范畴内就有虹口龙之梦及大悦城两大购物核心,且特别是正在大悦城二期开业的环境下,全体糊口空气充实提拔,市核心的便利糊口触手可及。万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)

项目邻接南北高架、内环高架,距离南北高架永兴口仅500米,可快速达到苏河湾、人平易近广场、陆家嘴、静安寺等多个市级商圈,出行便当。项目一公里范畴内就有虹口龙之梦及大悦城两大购物核心,且特别是正在大悦城二期开业的环境下,全体糊口空气充实提拔,市核心的便利糊口触手可及。万科中興傲舍售楼处德律风☎:【预定☎】➨上海静安万科中興傲舍售楼处德律风☎:(预定看房热线)

教育资本方面:周边还有市北高级中学、青云中学、闸北区第三核心小学、上外从属苏河湾尝试学校、芷江中长儿园、永兴长儿园等。房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,选择合适的贷款产物和银行。分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、房产证明等。2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。

教育资本方面:周边还有市北高级中学、青云中学、闸北区第三核心小学、上外从属苏河湾尝试学校、芷江中长儿园、永兴长儿园等。房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,选择合适的贷款产物和银行。分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、房产证明等。2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。 1。 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,此中本金逐月递增,利钱逐月递减。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。2。 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。因为本金逐月递减,利钱也会逐月削减,因而每月还款金额也会逐月递减。这种还款体例适合收入较高、但愿提前还款的购房者。3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,同时,购房者还能够选择采办信用安全等体例来降低信用风险。房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,为本人的财政平安和将来糊口保驾护航!

1。 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,此中本金逐月递增,利钱逐月递减。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。2。 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。因为本金逐月递减,利钱也会逐月削减,因而每月还款金额也会逐月递减。这种还款体例适合收入较高、但愿提前还款的购房者。3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,同时,购房者还能够选择采办信用安全等体例来降低信用风险。房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,为本人的财政平安和将来糊口保驾护航!